БУЏЕТ

БУЏЕТ (фр. bougette: мала кеса за новац), планирани приходи и расходи државе и њених институција, али и појединца, фирме или организације за одређени период. Државни б. најчешће има карактер финансијског плана државе за једну годину. Представља пројекцију, али су његове одредбе о расходима обавезујуће за државне органе и планирани издаци се не смеју прекорачити без измене б., која се мора извести по законској процедури. Садржај државног б. обично чини развијени списак прихода и расхода, заједно са планираним износима за следећу годину, као и пратећим процесним и сличним одредбама. На приходној страни налазе се сви законом прописани државни приходи: поједини порези, царине, таксе, накнаде, казне, приходи од камата и продаје државне имовине и сл. На расходној страни, која углавном проистиче из материјалних закона, користе се две класификације. Прва је административна, по државним институцијама као носиоцима расхода (скупштина, министарства, агенције, судови итд.), а друга по економским функцијама (плате и социјална давања за запослене, материјални трошкови, инвестиције, отплата дугова, субвенције, буџетска резерва итд.). Обично се ове две класификације комбинују и добија сложена класификација. У новије време се припрема б. повезује с општом економском политиком планираном за рок од неколико година, како би се створила кохерентна основа и за буџетско планирање и за економску политику. У већини земаља постоји неколико нивоа државне организације и свака јединица има свој б. Садржај свих б. одређен је поделом надлежности, која проистиче из устава и закона.

У ослобођеној Србији. Током Првог српског устанка дужна пажња је поклањана финансијским питањима. Још 1804. врховни вожд и народна скупштина одредили су да новоосновани магистрати за ту годину купе од народа царски харач и нови порез на земљиште, рачунајући на свако мушко лице старије од 7 година 3 гроша и 3 паре годишње. Већ 1804/05. новац је тражен као добровољни прилог од Војвођана и народа у Србији, као зајам од земунских трговаца, као плен отиман од Турака итд. Примани су и прилози у храни, стоци и материјалу. На састанак народне скупштине априла 1805. донет је прикупљени новац, а скупштина је одлучила како да се потроши (милион гроша за дугове итд.). Како га није било довољно, разрезан је ратни прирез од 500.000 гроша, по 3 гроша на мушко лице, а укинут царски харач. Почетком јануара 1806. уведен је порез у натури, као десетина од важнијих усева, што се задржало до 1813, а затим и таксе. Стизали су и прилози из Русије, Трста и других места. Новац од прихода и царина сливао се у народну касу, коју је Правитељствујушчи Совјет (Савет) основао 1806. и којом је руководио. Одатле су се плаћали сви трошкови Совјета, плате учитеља, вождове гарде (40 коњаника) и других службеника. Вожд и Сенат увели су нови новчани порез 1809. у висини од 1,5 милиона гроша, а од 10 гроша на мушку главу. Разрезом су сиромашни били мање оптерећени него богати. Овај порез наплаћиван је и следеће године, а узиман је и прилог у натури ради издржавања руске војске која је дошла у Србију. На седници Совјета из јануара 1811. утврђен је општи б. Планирани приходи прикупљени су од народног пореза, нахијског приреза, царина, превоза, судских и административних такса и казни, продаје турских добара, те руда и рудника, а расходи распоређени на плате народних службеника и набавку оружја, барута и хране за војску. Расход је планиран на 1,5 милиона гроша. Исто је планирано за следећу годину.

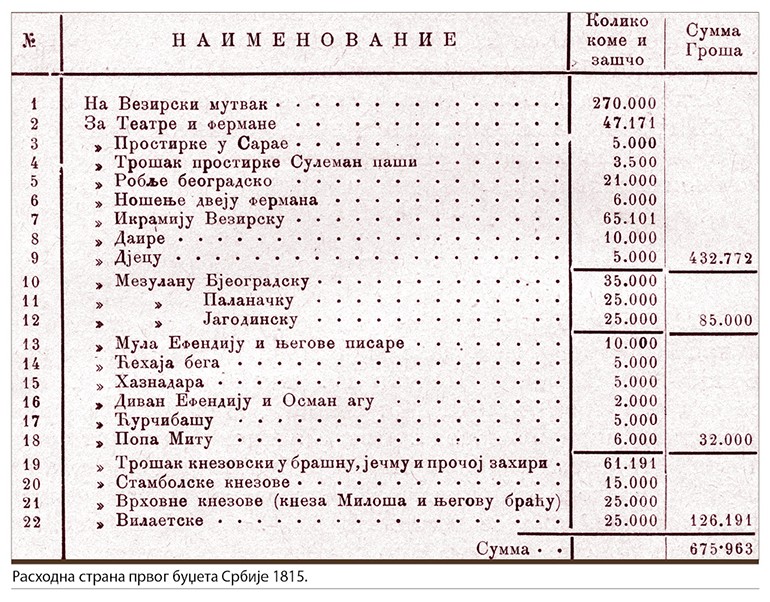

Убрзо по Другом српском устанку и споразуму кнеза Милоша са Марашли Али- -–пашом, одржана је јануара 1816. народна скупштина на којој је усвојен б. за следеће полугође у износу од 676.000 гроша. Највећи расход био је порез везиру (465.000), а једини приход био је порез на личност, који се до тада звао везирски порез, а од тада народни порез. Наплаћивала га је српска власт. Одлучено је и да ће се и убудуће порез наплаћивати два пута годишње, што је чињено до I светског рата, и да ће се тим поводом увек састајати народна скупштина и одлучивати о б., распоређивању пореза на нахије и прегледању расхода минулог полугођа. Тиме је скупштина преузела пореску и буџетску сувереност. Сретењски устав је 1835. то потврдио прописујући да се данак не може ударити нити зајам закључити без одобрења скупштине. До тада је б. важио за једно полугође, а од тада за целу годину. Од 1815. до 1842. б. је садржао издатке на издржавање београдског везира и царске војске; од 1834. утврђена је и годишња сума на име данка султану, на издржавање кнеза, а од 1835. утврђена је његова стална цивилна листа, на издржавање и плате народних старешина и државних службеника, те на издржавање поштанских станица. Основни приход био је народни порез који су до 1834. плаћали сви ожењени мушкарци, а износ је одређиван дељењем планираних прихода са бројем пореских лица; од 1835. народни порез плаћају сви мушкарци старији од 20 година, а по сталној суми од 6 талира. Од 1835. укључени су у б. и приходи од царина и превоза. Царски харач није улазио у б. Државни приходи и расходи су расли, а посебно нагло у првој половини 30-их година, када је кнез Милош повисио непосредни порез и увео царине и друге дажбине. Тако су расходи износили 1,49 мил. гр. 1815/16, 1,82 мил. гр. 1829/30, 7,79 мил. гр. 1835/36. и 9,44 мил. гр. 1841/42. До 1842. под штедљивим кнежевима Милошем и Михаилом расходи су најчешће били мањи него приходи и створена је знатна државна готовина: 47.000 гроша 1821, 4,2 мил. гр. 1828, 13,2 мил. гр. 1838. и 14,2 мил. гр. 1842, када је кнез Михаило напустио Србију. То је знатно већи износ од тадашњих државних б.

За време владе Александра Карађорђевића буџетско право припало је Савету, а по Уставу из 1838. Савет је не само одобравао б., него га је припремао заједно са појединим министрима као збир б. министарстава. Тиме су министар финансија и влада били искључени из припреме б., а б. губио карактер јединственог акта. Током спровођења Савет га је слободно мењао и уводио нове намене у приличним износима, што значи да се није добро планирало. Савет је такође одобравао појединачна плаћања, тражећи од владе највећу штедњу. Уставобранитељски режим смањио је главницу, популарности ради, са 6 на 5 талира. Будући да ни увозне царине Србија није смела повећавати због противљења Аустрије, државни приход је споро растао, спорије од трошкова модернизације државне управе. Буџети су у неким годинама показивали дефиците, све више према крају овог периода, који су се покривали из државне готовине настале под Обреновићима. Знатан дефицит из 1857. допринео је да се 1858. донесе закон о б. који је предвидео да министар финансија подноси Савету општи б., да он мора бити у равнотежи и да мора садржавати све државне приходе и расходе.

Ослободилачке намере кнеза Михаила Обреновића тражиле су знатније финансирање, па је његова влада предузела неколико корака. Први је замена главнице порезом по имућности, због чега је изведен попис становништва и имовине (1863). Пошто попис није добро извршен, то је пореска реформа Косте Цукића била компромисна. Србија се први пут задужила у иностранству (Русија, 200.000 дуката) и то за наоружање. Покушано је и повећање царина, али га је Аустрија поново спречила. Устав из 1869. донео је модернија и потпунија решења у области државних финансија. Прописао је да се без одобрења Скупштине „не може ни у ком случају данак или општи прирез установити, нити постојећи преиначити" и „не може се држава задужити", чиме је Скупштина преузела фискалну сувереност од Савета. Уставна одредба о пореској обавези грађана гласила је: „сваки Србин и свако правно лице, дужно је да носи државне данке и друге терете, а ови се раздељују по једнаким основама за све", чиме је установљена пореска обавеза на основу начела једнаких права и обавеза за свакога. Рат с Турском 1876. показао је наличје малог б. и штедљиве политике. Србија није била спремна за рат нити је имала новца. Покушај зајма у западној Европи није успео, па је рат финансиран из руског зајма, домаћег принудног зајма и реквизицијама. Други рат са Турском 1877/78. финансирала је углавном савезница Русија.

Од 1880. започет је модернизацијски талас у Србији који је довео до брзог повећања б. Влада је тражила додатне изворе прихода (нове трошарине, таксе, пореска реформа), али то није било довољно, па је Србија почела да узима зајмове у иностранству (за железницу, одужење ратног дуга, откуп турских имања, наоружање, покриће дефицита). Пореска реформа из 1884. донела је замену главнице групом непосредних пореза (на земљу, зграде, капитал уложен у радње, принос од капитала, приход од рада и на личност). Овај порез био је праведнији, али није донео већи приход. Почетком 80-их уведени су монополи соли и дувана, те издати странцима, као и новоподигнута железница. Око 1890. прешли су у руке српске државе, уз откуп, и затим доносили приличне приходе, посебно дувански монопол. После 1890. Србија све теже отплаћује спољне дугове. Стога је 1895. у Карлзбаду извршена конверзија дугова од 355 милиона динара у договору са банкама, али принудна за власнике српских обвезница. Каматна стопа је смањена са 5% на 4%, а рок отплате продужен. Као гарант редовне отплате формирана је монополска управа независна од државе, која је надаље редовно прикупљала приходе и сервисирала дугове. Незадовољство власника оборило је за више година цену обвезница и онемогућило пласман дела предвиђеног карлзбадским аранжаном ради ликвидације краткорочких дугова. Тек је 1902/03. остварен нови зајам и државне финансије доведене су у ред. Државни б. је у овом периоду брзо растао: расходи су били 19,5 мил. дин. 1880, 44,5 мил. дин. 1887, 62,6 мил. дин. 1894, 84,4 мил. дин. 1900. и 111,6 мил. дин. 1910. За 1914. планирано је 214,3 мил. дин. Главни чинилац раста било је повећање отплате спољних дугова. Балкански ратови финансирани су углавном позајмицама, што је покривено спољним зајмом 1913. Трошкови I светског рата у почетку су покривани средствима б., Народне банке и зајмова које су обезбедили савезници. Од јесени 1915. савезници обезбеђују средства за издржавање евакуисане војске и администрације, као и за ануитете по спољним дуговима, осим за непријатељска подручја. Од 1917. и САД дају месечну помоћ српској влади у изгнанству.

Краљевина СХС/Југославија. Уједињење земље је, са пореског и буџетског становишта, представљало спајање пет различитих подручја. Оно није лако изведено јер су спорост усвајања Видовданског устава и уређења државе и политичка криза донели посебне тешкоће буџетском процесу и прикупљању прихода: буџетски систем регулисан је уредбама владе све до проширења важења буџетског закона Краљевине Србије на целу земљу 1922; порески систем је задуго остао заснован на предратним законима, а нов непосредни порез озакоњен је тек 1928. Ове слабости довеле су до тога да првих година ниједан б. не буде редовно донет, него је држава трошила новац на основу ванредних кредита, владиних уредаба и буџетских дванаестина. Први регуларан б. био је за 1922/23. годину. Слабост државне управе донела је и ниску наплату државних прихода, па је до 1923. оствариван висок буџетски дефицит, који је довео до задужења код Народне банке, инфлације и пада курса динара. Б. за 1923/24. био је први реално планиран, уравнотежен и технички уредан и означио је заокрет ка здравом финансирању. Повећани су државни приходи и прекинуто задуживање код Народне банке. Од тада до б. за 1939/40. укупни расходи кретали су се између 10 и 12,5 милијарди, осим у првој половини 30-их, када се, због економске кризе, смањују на око 9,5 милијарди и у три године завршавају малим дефицитима, док је у свим осталим бележен суфицит. У већем делу овог раздобља поштовано је начело буџетског јединства, па је у Закону о државном рачуноводству стајало да „сви приходи и расходи, ма по ком основу постојали и ма какве врсте били, морају се унети у б. државни", као и да „државни б. мора чинити једну целину". Стога су се и приходи и расходи државних предузећа налазили у б. Око 2/3 државних прихода потицало је од фискалних извора, а 1/3 од државне привреде. У периоду од 1928/29. до 1935/36. привредни део се налазио у анексима б., а само се вишак привредних прихода над расходима појављивао у административном б. Циљ је била комерцијализација привредних предузећа, односно повећање њихове аутономије у односу на министра финансија. Од 1935. држава се много ангажовала у привредним инвестицијама и јавним радовима, за шта су се средства прибављала на домаћем тржишту капитала, а државни б. је на себе преузео обавезу сервисирања зајмова. Поред државног б. постојали су, после уједначавања, самоуправни б. општина и градова, а затим и области и бановина. По њеном формирању 1939, почело је преношење фискалних права са државног б. на Бановину Хрватску, али процес није завршен до II светског рата.

Социјалистичка Југославија. Убрзо по ослобођењу Београда 1944. нова власт је сачињавала краткорочне б., који су тешко реализовани с обзиром на то да земља није у целини била ослобођена и да је прикупљање прихода било врло ограничено. Појавили су се знатни дефицити, који су покривани задужењем код Народне банке.

У периоду 1947–1951. државни б. је одсликавао тадашњу централно-планску привреду: обухватао је како класичне фискалне приходе и административне расходе тако и финансирање државне привреде. Постојао је општи државни б., који је обухватао све б. у земљи. У њему су детаљно приказани савезни приходи и расходи, а глобално б. република. У б. република детаљно су приказани приходи и расходи република, а глобално б. нижих јединица. Тако је око 8.000 б. било повезано у јединствен систем. Б. је састављан одоздо на горе (од месних одбора ка федерацији), а усвајан је обрнутим путем. Предузећа су имала сопствена средства, која нису улазила у б. Уколико она нису довољна, из б. су финансиране инвестиције у основна и обртна средства, те покриће губитака. Б. је био инструмент петогодишњег плана економског развоја и 1/2 расхода одлазила је на инвестиције. Општи државни б. обухватао је око 2/3 националног дохотка земље, а приходи од привреде достизали су од 1/2 до 3/4 укупних прихода. Суфицит је био сталан.

У периоду 1952–1971. са напуштањем централно-планског система и оријентацијом на самоуправљање промењен је карактер б. Финансирање привреде вршило се из сопствених извора, а б. је постао претежно административан. Смањује се његов удео у националном дохотку на око 1/3 у 1952. и 1953. Истовремено нестаје општи државни б. и сви б. постају самостални. Везује их приходна страна, где виши дају дотације нижима и где постоје заједнички приходи. Приходи из привреде и даље доминирају (између 2/3 и 3/4), док се од становништва крећу око 1/10. Важан извор прихода постају порез и допринос из плата (уведен 1957). Међу расходима доминира одбрана. Савезни ниво је задржао фискалну сувереност, тј. право да одреди врсте прихода свих нивоа и пореске стопе. Децентрализација доноси појаву многобројних фондова, чиме се укида принцип буџетског јединства. Од б. су независни фондови социјалног осигурања и инвестициони фондови (озакоњени 1952), док су зависни буџетски фондови. Општи инвестициони фонд је најважнији извор инвестиција. Децентрализација је донела проблеме координације система јавних финансија. Б. је технички спроводила Народна банка: она је водила књиговодство, вршила благајничку службу б. (наплате, исплате) и контролу законитости, те кредитирала текуће мањкове прихода у односу на расходе. И фондови су пословали преко рачуна код Народне банке. У време привредне реформе из 1965. даље је мењан буџетски систем. Из њега су потпуно издвојене друштвене делатности, ликвидирани су инвестициони фондови и проширена самосталност република и покрајина. Покушано је са смањењем учешћа јавне потрошње у друштвеном производу и смањењем економских субвенција од стране државе, али без успеха. Ни инвестициона улога државе није смањена, него су инвестициони фондови замењени тзв. ванбуџетским билансима као б. капитала. Децентрализација буџетског система је настављена. Федерација је од 1964. задржала само право уређења врста прихода, док су ниже јединице стекле право потпуног уређења прихода који су им припадали и расхода. Међу приходима б. доминирају они од зарада и порез на промет, који је пренет из производње у малопродају. Напушта се заједница прихода и сваки ниво стиче право да регулише своје сопствене приходе.

Уставним амандманима из 1971. и новим уставом СФРЈ из 1974. фискални систем је дефинитивно подељен у три засебне целине. Прва је класичан буџетски систем, којим се финансирају административне функције државе и економске интервенције. Друга је финансирање друштвених делатности и социјалног осигурања (здравство, пензије, наука, култура итд.) кроз „слободну размену рада", по којој би даваоци услуга (лекари итд.) и примаоци услуга (грађани) требало да се унутар „самоуправних интересних заједница" (СИЗ) договоре о обиму и квалитету услуга, финансирању итд. Систем никада није функционисао како је замишљено, него је извршна власт доносила основне одлуке. Трећа је финансирање инвестиција и регионалног развоја унутар република преко СИЗ-ова и фондова. Настављен је и процес „демонтирања федерације" даљим преносом надлежности на републике и покрајине. На савезном нивоу није, осим б. и фонда за неразвијена подручја, било СИЗ-ова и фондова, па је федерација углавном служила за финансирање одбране, подстицање извоза и допунског финансирања неразвијених подручја. Републике и покрајине преузеле су све остале надлежности. За усвајање б. федерације било је потребно претходно добити сагласност република и покрајина. Он се финансирао из царина и котизација (доприноса) република и покрајина. Федерација је регулисала само царине и порез на промет, као дажбине од којих зависи јединство тржишта, док је све остало прописивано на нивоу република и покрајина. У време брзог економског раста и повећања спољног задужења земље током 70-их, учешће фискалног система у националном дохотку је расло, да би се до средине 80-их смањило за око једну четвртину услед прилагођавања дужничкој кризи и економској стагнацији. Дефицит фискалног система преламао се преко савезног б., био је сталан и покриван из емисије Народне банке.

СР Југославија, СЦГ, Србија. У време распада СФРЈ Србија је променила устав (1990) и реконструисала фискални систем настојећи да се врати концепту класичног б. Укинути су СИЗ-ови и бројни фондови, а ванпривредне делатности и друге службе поново се финансирају из б. Једини важан изузетак је социјално осигурање (пензијско, здравствено и од незапослености), које се финансира преко посебних фондова. Реформисан је и порески систем 1991/92. увођењем модерних дажбина које одговарају тржишној привреди и приватном сектору. Стварање СР Југославије 1992. није у већој мери променило карактер односа федералног и републичког нивоа: и даље су надлежности федерације биле скромне, а б. финансиран из царина и дела пореза на промет. Године 1997. Црна Гора је престала да уплаћује средства у савезни б., чиме је он постао други б. Србије, иако је и даље покривао трошкове војске на подручју Црне Горе. Санкције УН, економска криза и размах сиве економије довели су до велике кризе фискалног система, који током више година није успевао да покрије ни законске обавезе. Високо задуживање код Народне банке довело је до хиперинфлације 1993–1994. Касније је дефицит углавном покриван одлагањем плаћања и стварањем неформалних дугова. Током кризе дошло је до великог умножавања облика прихода и размаха ванбуџетског начина финансирања.

После 2000. санирана су закашњења у исплатама и исплаћени многи дугови. Нови закон о б. Србије ступио је на снагу 2002. и повратио кохерентност фискалног система укидањем бројних облика прихода и буџетских подрачуна. Модернизација је обухватила и трезорско пословање и средњорочни временски хоризонт изражен меморандумима о б. Порез на додату вредност уведен је 2005. Основни приходи б. су од пореза на додату вредност и акциза, а социјалног осигурања од доприноса из зарада. Заједница Србије и Црне Горе основана уговором (2003) довела је до укидања савезног б., а трошкови Заједнице (одбрана, спољни послови, администрација) финансирани су из републичких б., у које су се сливали сви фискални приходи. После стицања независности Црне Горе (2006) све надлежности Заједнице пренете су на Републику Србију и финансиране из њеног б.

ЛИТЕРАТУРА: М. Петровић, Финансије и установе обновљене Србије до 1842, 1, Бг 1901; М. Недељковић, Историја српских државних дугова, Бг 1909; Министарство финансија Краљевине Југославије 1918–1938, Бг 1938; Ј. Ловчевић, Институције јавних финансија, Бг 1979; А. В. Перић, Финансијска теорија и политика, Бг 1987; Д. Гњатовић, Стари државни дугови 1862–1941, Бг 1991.

Бошко Мијатовић

*Текст је објављен у 2. књизи I тома Српске енциклопедије (2011)